炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:姚佩策略探索

引言:本轮市场反弹从行业轮动和估值修复的角度来看或已充分,当前基本面因子最重要,但从社融、开复工、实物需求量等基本面数据来看,整体经济的恢复相对缓慢,仍要多一些耐心。现金流紧张背景下现金为王,推荐自由现金流为代表的稳定性资产,以及低Capex+低库存,供需格局偏紧具备业绩支撑的行业。

报告要点

1、本轮反弹中行业轮动或较为充分,估值层面也较显著修复,如上证指数10年PE分位已由前期2/5低点12%修复至36%,万得全A由12%修复至25%。

2、股市当前影响因子排序:基本面>流动性>风险偏好,原因在于:

①政策角度,决策层在3-4月对于基本面的关注力度会大幅增加。

②市场角度,估值进一步的上修动力也需要后续年报、一季报密集披露后的验证。

3、基本面跟踪:

①社融观察年后经济:居民中长贷较弱、企业信贷需求恢复,持续性仍需观查。

②实物需求量跟踪节后恢复:开复工相对缓慢,地产链开工较低、汽车链需求较好。

4、配置方向:

①现金为王,自由现金流为代表的稳定性资产:从杠杆、成长性、自由现金流回报率及稳定性考量,排名靠前的有家电(厨卫电器)、传媒(出版、数字媒体、游戏)、通信(通信服务)、钢铁(普钢、冶钢原料)、纺服(服装家纺)。

②低Capex+低库存,供需格局偏紧的业绩支撑:结合上市公司及统计局数据筛选,推荐景气度向好的汽车(商用车、汽车零部件)、电子(光学光电子),以及供给偏紧的上游资源品(工业金属、贵金属、冶钢原料)。

报告正文

一、反弹轮动较为充分,基本面因子重要性提升

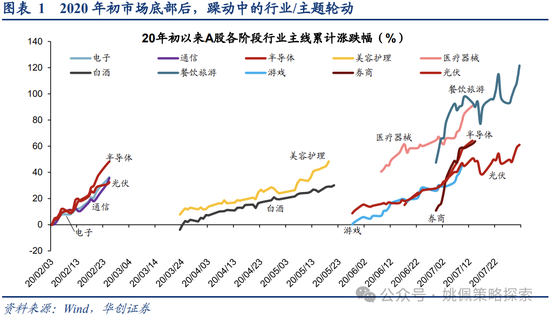

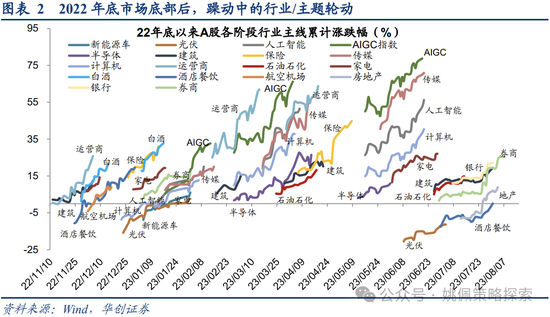

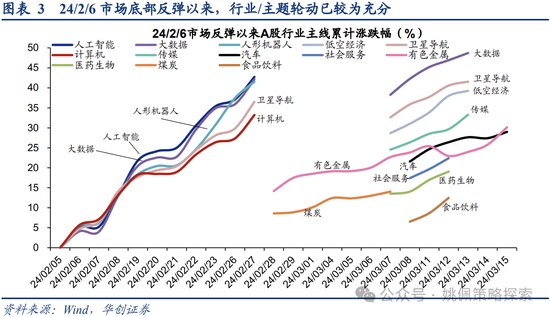

本轮反弹行业轮动已相对充分,估值已阶段性修复。历次市场底部反弹中流动性和风险偏好的催化是关键因素,如2020年初武汉疫情得到控制后、2022年底疫情政策优化后,市场反弹过程中均出现了快速的行业轮动以及估值修复。本轮2月初底部以来的反弹行情,同样已有多数行业/主题轮番上涨,包括前半段行情涨幅领先的科技相关领域(人工智能、大数据、人形机器人),以及后半段轮动上涨的周期(有色、煤炭)、消费(食饮、医药)、制造(汽车)。另一方面,从市场估值来看同样已有明显修复,如上证指数10年PE分位已由前期2/5低点12%修复至36%,沪深300由11%修复至22%,万得全A由12%修复至25%。

股市当前影响因子排序:基本面>流动性>风险偏好。我们认为决定市场走势的关键因子在当下应该发生变化:关于年初两个月,我们在1/7的报告《躁动中的大切换——策略周聚焦》中提出,短期市场影响因子的排序为风险偏好>流动性>基本面,基本面没有坏消息就是好消息,原因在于1-2月本身就是传统经济淡季,很难基于年初经济表现对于全年判断做线性外推;而到了目前3月中下旬以及后续一季报披露阶段,基本面因子重要性将提升至最靠前。原因在于:1)从政策角度来看,两会召开过后进入了各部委和地方政策加快落地和实施的过程,决策层往往会根据3-4月的高频数据,在历年4、7月的政治局会议上就政策方向及力度进行相应调整,故决策层在当下对于基本面的关注力度会大幅增加;2)从市场角度来看,估值是否有进一步的上修动力,也需要临近年报、一季报数据披露的重点观察。

二、基本面跟踪:缓慢修复,多一些耐心

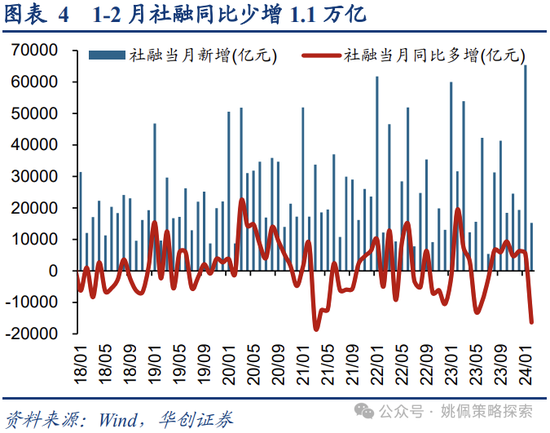

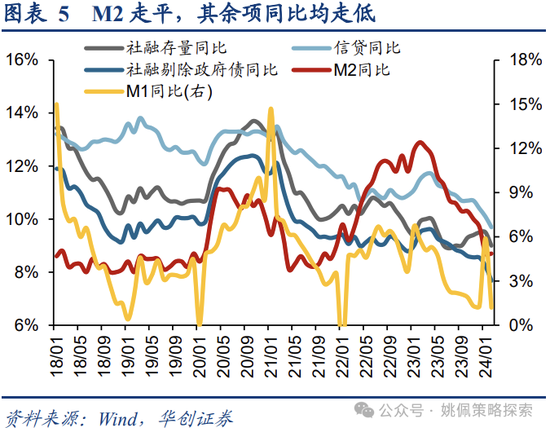

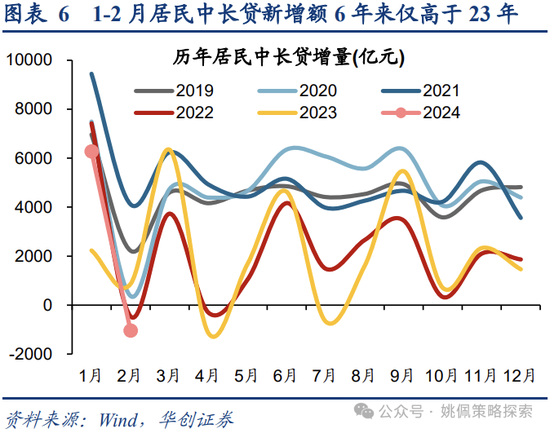

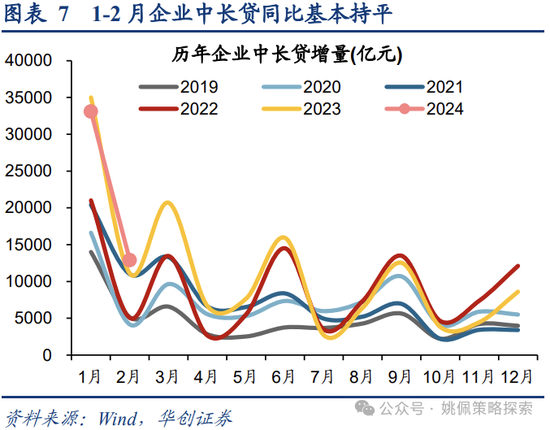

社融观察年后经济:恢复相对较缓,持续性仍需观查。前期1月社融迎来开门红之后,2月社融同比少增1.6万亿,累计1-2月社融仍同比少增1.1万亿,除春节错位因素影响以外,实体经济融资需求也在2月走弱;分项来看拖累主要在于社融口径信贷同比少增9324亿、政府债同比少增3320亿。分部门中长贷来看,1-2月居民中长贷新增在过去6年中仅高于去年同期,且2月转向负增,节后的提前还贷现象仍存在;1-2月企业中长贷与去年基本持平,处于过去6年较高水平,且2月同比多增1800亿,结束了连续7个月的同比少增,企业部门信贷需求表现尚可。存量增速来看,除M2走平,其余如M1、社融存量、社融剔除政府债、信贷增速均环比走低,实体经济活力仍待改善。

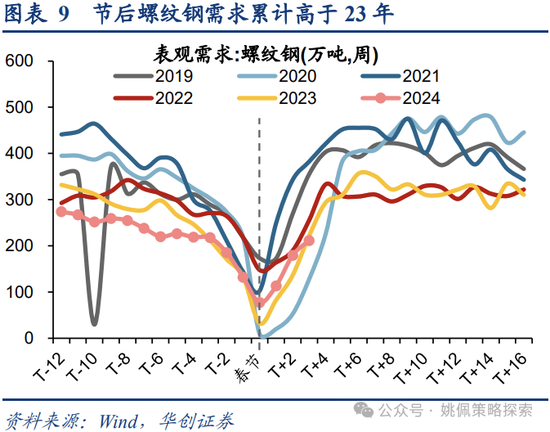

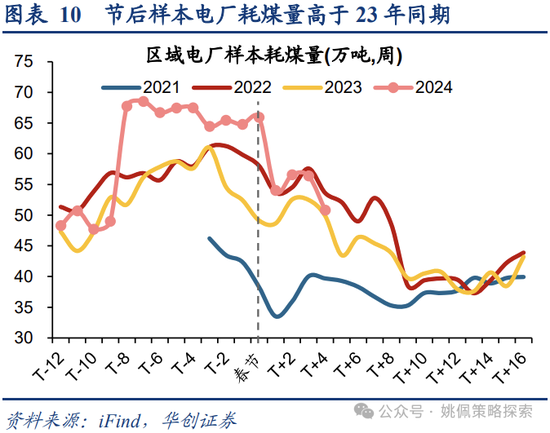

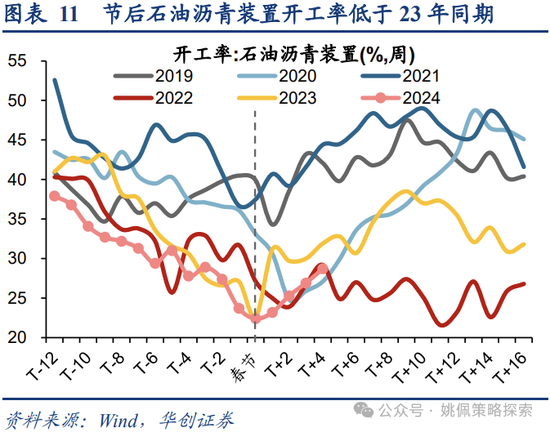

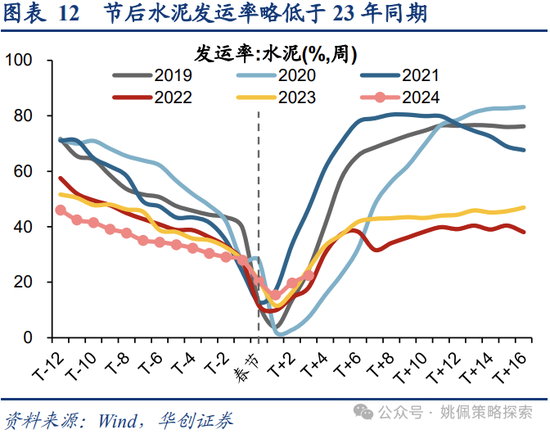

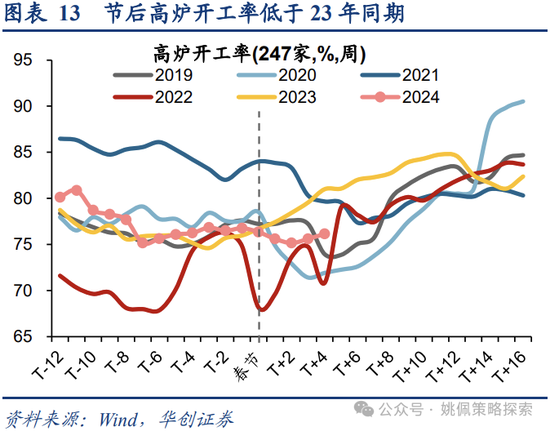

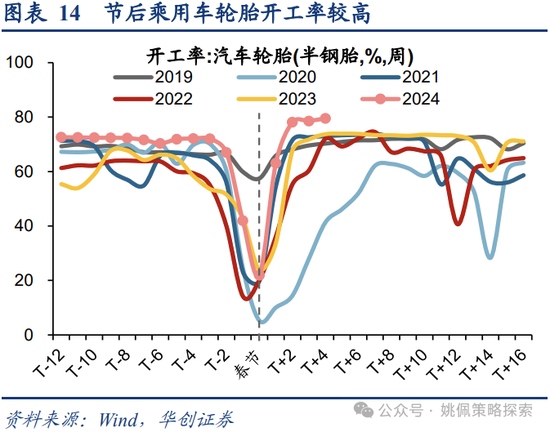

实物需求量跟踪节后恢复:开复工相对缓慢,实物需求量出现分化。1)开复工相对缓慢:百年建筑网开复工调研数据显示,当前样本工地开复工率75.4%,农历同比-10.7pcts;劳务上工率72.4%,农历同比-11.5pcts;资金到位率47.7%,显示开复工进度较慢;其中分部来看,非房地产项目开复工率78.1%、劳务上工率73.9%、资金到位率50.1%,房地产项目开复工率68.2%、劳务上工率68.1%、资金到位率41.0%,显示地产项目拖累较大,以及地产链现金流的偏紧,背后或存在化债影响,地方债务相对收紧背景下,后续财政扩张力度有待观察。2)节后需求分化:就节后螺纹钢需求、区域电厂样本耗煤量来看,较之去年不弱甚至略高,地产链开复工情况却相对较弱,如石油沥青装置开工率、水泥发运率、高炉开工率均低于去年同期,而多用于乘用车的半钢胎开工率则位于过去6年较高水平,体现乘用车产业链需求传导较为顺畅。

三、配置:现金为王+低Capex低库存

配置方向1:现金为王,自由现金流为代表的稳定性资产。如我们去年12月外发报告《高股息:一鸟在手还是百鸟在林——2024年策略关键词1》以及今年的《红利背后的自由现金流资产——自由现金流资产系列二》,两篇深度报告均在对红利及自由现金流做深入详细的分析,其中的重要观点包括:企业的经营模式发生转变之后,二级市场的估值模型也需要对应发生转变,自由现金流回报模型将更为适用;而从自由现金流出发,所对应的资产也不只是煤炭和公用事业等传统价值行业,越来越多进入成熟稳定阶段的行业同样具备了充沛的自由现金流。针对当下现金流相对紧张的情况,自由现金流充裕的企业或具备一定的溢价优势。

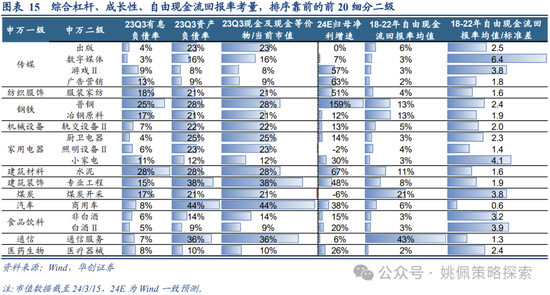

自由现金流行业筛选:指标平均排名靠前的有家电(厨卫电器)、传媒(出版、数字媒体、游戏)、通信(通信服务)、钢铁(普钢、冶钢原料)、纺服(服装家纺)。自由现金流行业筛选思路:1)杠杆率应较低:计算行业23Q3有息负债率、资产负债率的升序排序,现金及现金等价物/当前总市值的降序;2)成长属性:计算Wind一致预测24E归母净利增速的降序;3)自由现金流回报的绝对水平及稳定性:计算18-22年自由现金流回报率均值及均值/标准差的降序。上述6大指标排序标准化,平均排名靠前的细分行业分别为厨卫电器、出版、通信服务、数字媒体、普钢、游戏、服装家纺、冶钢原料。

配置方向2:低Capex+低库存,供需格局偏紧的业绩支撑。如我们此前报告《变局与新篇:新航海时代——2024年A股市场策略》、《重返3000点的行业比较——策略周聚焦》中均有叙述,供需格局视角下,供给优势行业(低库存+低capex)在24年有望迎来更强业绩弹性,一方面企业补库对基本面和价格的支撑因素显现,同样的需求回暖,低库存行业补库空间更大;另一方面过去两年产能扩张受限的行业,需求回暖价格弹性更大,有望驱动行业毛利率扩张。而在市场反弹后的整固期中,部分涨幅较高行业可能面临回撤风险,基本面的业绩弹性将对股价底部构成支撑。

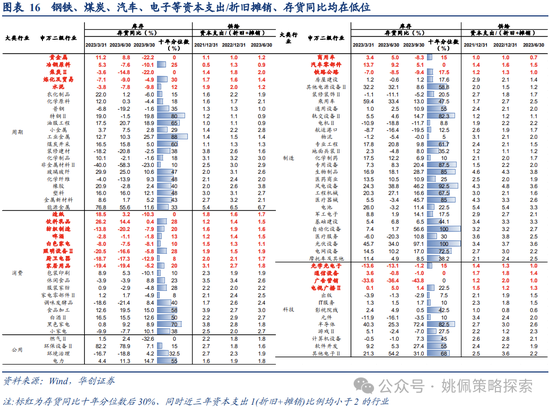

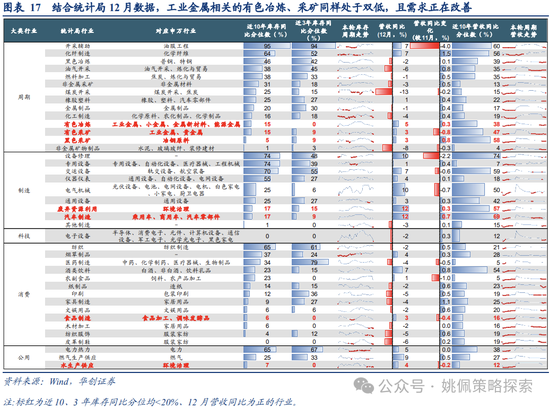

低Capex+低库存行业筛选:景气度向好的汽车(商用车、汽车零部件)、电子(光学光电子),以及供给偏紧的上游资源品(工业金属、贵金属、冶钢原料)。1)从上市公司23Q3的数据视角筛选:库存相对较低——存货同比十年分位数后30%;供给持续紧张——近三年资本支出/(折旧+摊销)比例均小于2,筛选申万二级行业,主要集中在景气度向好的汽车(商用车、汽车零部件)、电子(光学光电子),以及供给偏紧的上游资源品(贵金属、冶钢原料)。2)从统计局最新12月行业数据视角筛选:库存相对较低——近10、3年库存同比分位均小于20%;需求改善——12月营收同比为正,得到的行业中,除去与上市公司视角重合行业,主要还包括工业金属相关的有色冶炼、采矿,均处于低库存、需求改善的阶段。

风险提示:

1、宏观经济复苏不及预期;

2、海外经济疲弱,可能对相关产业链及国内出口造成影响;

3、历史经验不代表未来:因市场环境等因素变化,历史数据得出的经验可能在未来失效。

这篇文章还没有评论,您来一个吧!

发表评论